監査の種類

財務諸表等監査

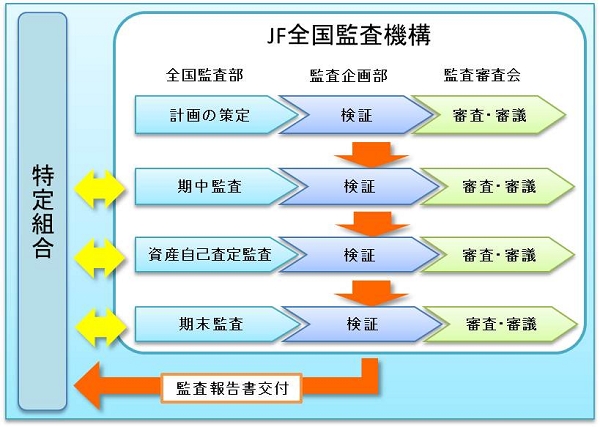

財務諸表等監査は、特定組合等が作成した貸借対照表、損益計算書、剰余金処分案(損失処理案)、注記表、事業報告、附属明細書の適法性及び適正性を確かめるため、水産業協同組合法でJF全国監査機構が監査することが義務付けられています。対象は36組合です。

財務諸表等監査では、監査の方針・計画策定、実施、結果報告等の各段階で下図のように監査審査会の審査・審議を受けています。

一般監査

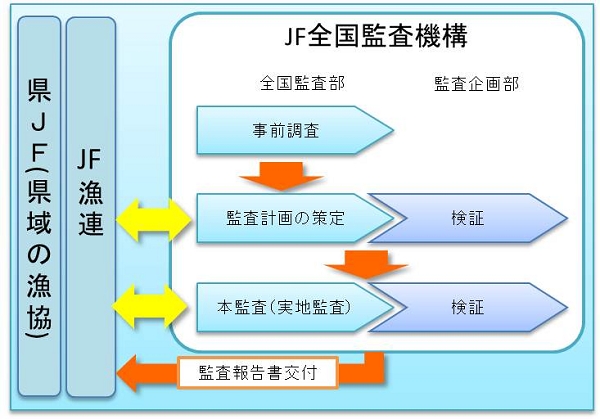

一般監査は、JF漁連等の組織、事業及び経営の合目的性等を検証する指導機能を持った任意監査です。毎年度、監査する組合を決めて取り組んでおります。対象は37組合です。

新一般監査

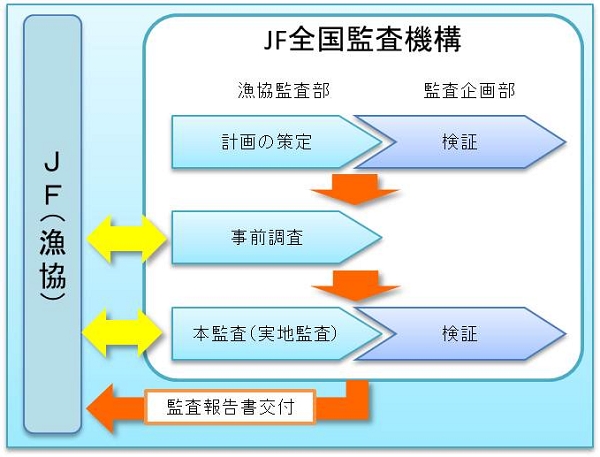

新一般監査は、2012年度から新たにJF全国監査機構が全国の約1,000のJF(漁協)等に実施する指導監査です。

組織の内部管理体制についてCSA(Control Self-Assessment、統制の自己評価)の手法を一部導入して実施します。

JF全国監査機構とは

JF全国監査機構とは